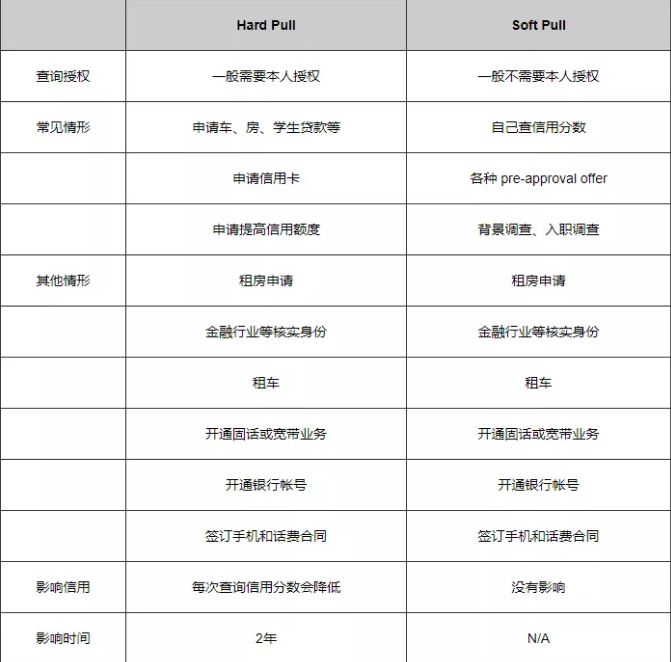

刚来美国生活的人,在开始建立信用记录和查询信用报告时,经常会听到这两个词语:Hard Pull(俗称 HP,也叫 Hard Enquiry)和 Soft Pull(俗称 SP,也叫 Soft Enquiry)。

Hard pull 通常要本人授权,会降低信用分数、在信用报告上停留两年。

Soft pull 对信用分数没有影响,一般不需本人授权。

Hard Pull

常见的 hard pull 情形包括:申请各种贷款,如车贷、房贷、学生贷款等;申请信用卡;申请提高信用额度等。

Hard pull 会降低你的信用分数,并且两年内它会一直出现在你的信用报告里。因此,Hard pull 通常需要本人授权。一般人买房的时候,Quicken Loans 报利率之前先要查信用分数,客服代表在电话里就反复和你确认:Do I have your authorization to run your credit report?

有些情形可能是 soft pull、也可能是 hard pull,如租房申请、租车、开通固话或宽带业务、开通 checking/savings 银行帐号、手机和话费合同等。 如果对方问你 “Can I run your credit score/report?”,一般来说就是 hard pull。如果你不确定的话,应该事先问清楚。

简单对比

Hard Pull 对信用分数的影响

通常来说,一个 hard pull 会立刻降低你的信用分数 5 个点左右。并且,如果短时期内出现大量的 hard pull,系统会提高警觉,因为这通常意味着两种情况:

你的财政状况很糟糕,急于四处找钱。

你借不到足够的钱,甚至被拒了,不得不找完一家又一家。

这种警告会让你的信用分数大幅度降低。只有一种例外情况:rate shopping. 所谓 “rate shopping”,是指你需要贷款的时候,比如买车,为了拿到更好的利率,会「货比三家」联系多家金融机构,他们都会调用你的信用报告,每次调用都是一个 hard pull,然而这并不代表你的风险突然增加了很多倍,因为你只是要借一份钱买一辆车,不是要借很多份钱买很多辆车。

不过,如果你同时申请多种不同的信用产品,比如一边申请信用卡、一边申请车贷,会被视为多个 hard pull;申请多张信用卡,每个申请都是一个 hard pull。

自己检查和跟踪自己的信用分数属于soft pull,不会产生负面影响。然而,有些产品和服务在做背景调查时,可能会产生 hard pull,如某些 store credit card、某些房屋租赁时对租客的信用调查、租车,甚至开通固话和宽带业务。如果在你不知情的情况下做了 hard pull,可联系信用局申诉。